30代・独身・ズボラサラリーマンの資産運用実績 | 4年目

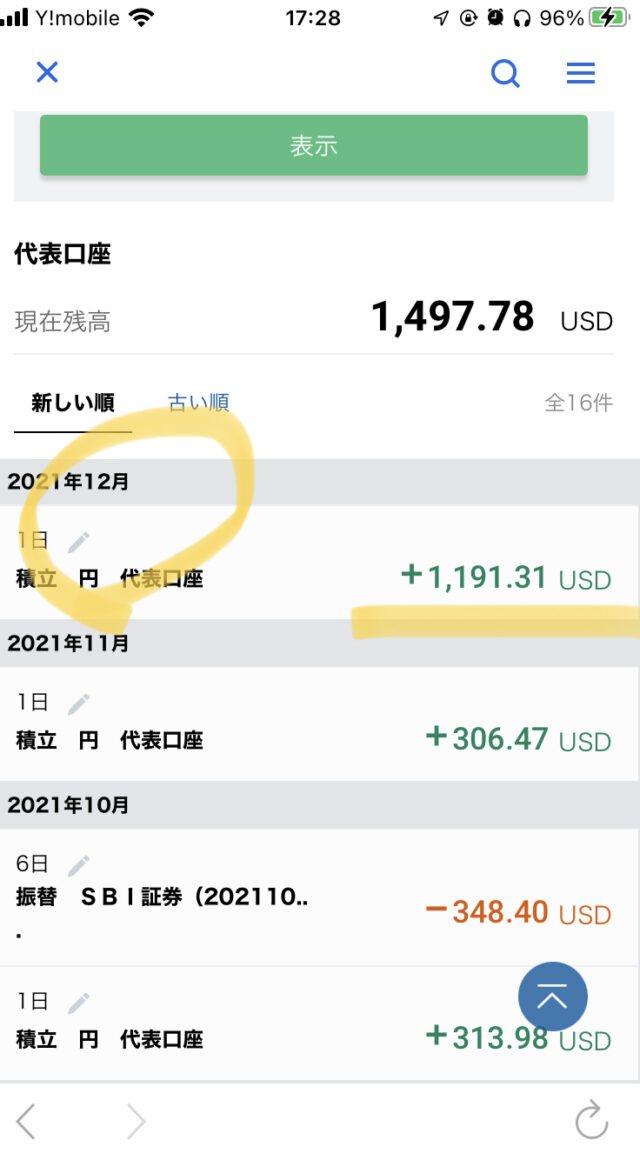

2021年11月末時点の資産運用実績です。

| 当月 | 前月 | 前月差 | |

| 損益(円) | 866,083 | 1,080,465 | -214,382 |

| 損益(%) | 17.1% | 21.3% | -4.2% |

前月と打って変わって約21万の大幅減です。

せっかくの投資利益も100万の大台から転落してしまいました。

とはいえ「つみたてNISA」と「ETF積み立て」はまだまだ好調な水準なので、前月が良すぎたと考えていいでしょう。

投資スタイルは株式投資(積み立て投資)がほとんど

ワタシは、サラリーマンにとって強い味方である『積み立て投資』を中心にした資産運用を行っています。

投資対象は株式投資がほとんどです。

一部、米ドルやビットコインもありますが、主役は株式。

株式投資は「SBI証券」と「楽天証券」の2つの証券口座でやっていますので、現時点の実績を公開しておきます。

>>>SBI証券は「国内株式の個人シェアNo.1」です

>>>楽天証券は「満足度No.1」だそうです

どちらもオススメで、基本的には2つとも口座は持っておいた方が便利です。

開設自体は無料でできますので損はしません。

でも2つ同時はメンドウだな、という人は

で選んでみてください。

2021年11月に投資した商品 | 5つ

先月に実際投資した商品は次の5つです。

- つみたてNISA

- 米国高配当株ETF

- 米ドル

- ビットコイン

- 個別株(12/2利確)

5つのうち4つは「積み立て」による自動購入です。

ワタシは投資初心者やサラリーマンには「積み立て投資」を資産運用の手法として強くオススメしています。

初心者でも大きな成果が期待できる王道的な手法で、理由を「複利」の用語解説で詳しく説明しています。

「積み立て投資」は、最初の設定だけしてしまえば、以後一切の手間がなく、自動で投資を実行してくれるシステムです。

このシステムにより、

- 「投資をし忘れた」

- 「価格が高くなっていて割高に感じたので買わなかった」

- 「資産下落が怖くて商品が買えなかった」

といった、投資の機会損失を防ぐことができます。

また、

「毎月○日」みたいにタイミングを固定するより、値段の上下に合わせて買ったほうが大きく儲けられるのでは?

と思うかもしれません。

理論上はそのとおりなのですが、それが実際は難しい。

もしカンタンにできるようなら、誰しもが投資で億万長者になってますからね。

ましてサラリーマンはもっと難しいと思います。

なぜなら、タイミングを見計らう=常時モニターチェックをし続けなければダメで、本業に支障がでるからです。

その点「積み立て投資」は一度設定してしまえば、後は極論何もすることがない”ほったらかし投資”ですから、本業の足を引っ張ることはありません。

「積み立て投資」はワタシたちサラリーマンにとって”コスパが良い”便利なツールなのです。

それでは前月に実際に投資した5つの商品(1つは売却)を見ていきます。

1.つみたてNISA

実験的に3つの投資信託に投資をしています。

| 銘柄 | 成績 | ||

| eMAXIS Slim米国(S&P500) | 142.0% | ||

| SBI先進国株式インデックスファンド | 122.9% | ||

| ひふみプラス | 118.0% | ||

| つみたてNISA計 | 134.9% | ||

前月が+43.2%と圧巻のパフォーマンスでしたから、前月と比べてしまうと若干の目減りはしています。

が、それでも素晴らしいパフォーマンスです。

つみたてNISA

\つみたて額が100万円を突破しました!🎉/利益(評価益)が約37万もあるのはデキすぎな気もしますが、素直に喜んでおきましょう😂✨

投資はチリツモ。

5年10年ではなく、15年20年付き合うつもりでこれからも気長に続けていきます😌 pic.twitter.com/yidDfgNPTD— ユート@30代独身ズボリーマン | 貯金200万を仮想通貨バブルで溶かした男 | ほったらかし投資 (@yutoblog4970) December 7, 2021

「元手100万円で+37万」は圧倒的でしょう。

毎月3万ちょっとの自動的な投資を続けただけでボーナス1回分以上の利益をもたらしてくれています。

スゴいことですよね。

>>>つみたてNISAをはじめるならSBI証券と楽天証券がどちらもおすすめ

2.米国高配当株ETF

SBI証券の『米国株式・ETF定期買付サービス』を利用して毎月約3万円の積み立てをしています。

分かりづらいですが、トータルでおよそ「120万円」の資産が積み上がりました。

つみたてNISA同様、コツコツと積み立て投資を続けてきた成果です。

ワタシはこの「ETF積み立て」「つみたてNISA」ともに同じSBI証券を使っているので、前月まで2ヶ月連続で資金不足で投資できないという失敗をやらかしてしまいました。

それぞれ3万円ちょっと、計7万円ぐらいが毎月無くなっていきますから、気をつけなければスグに枯渇してしまうのも当然です。

でも、SBI証券と連携する「住信SBIネット銀行」に解決策がありました。

『定額自動入金』です。

毎月、給与が振り込まれる大元の口座から一定額を「SBI」に振り替えてくれるサービスです。

通常なら発生する振込手数料もなんと無料!

「住信SBI銀行」と「SBI証券」は厳密には違う口座ですが、そこも2つの口座をなめらかに接続する『SBIハイブリット預金』というものがあり、手間がかかりません。

楽天証券には、この『定額自動入金サービス』に相当するものが見つかっていません(あれば教えてください)。

なので、つみたて投資をメインで行のは『SBI証券』✕『住信SBIネット銀行』のSBIコンビがおすすめです。

3.米ドル

米ドルの定期積み立てを2021年10月から開始しています。

さらに、ボーナス月の8月・12月は通常の3.5万円にプラスして10万円分購入する設定をしています。

- 毎月 約3.5万円

- ボーナス時 +10万円

- = 年間およそ 62万円

米ドルなんて買ってどうするの?

ってことなんですが、ワタシの動機は円をたくさんもっていることが不安だったから。

まだまだ勉強不足ですが、自分なりに考えると日本円の価値はこれから長期的に上がることはないんじゃないか、と思っています。

「消費税増税で景気が悪くなる!!」って騒ぐ人は多い。

でも「景気が悪くなって日本円の価値が相対的に下がるかもしれないから外貨に変えてリスクヘッジしとこ」って人は少ないよね。

多分、騒いで不満言うよりも自分で対策しといた方が早いと思う。— 迫 佑樹@人生攻略ロードマップ著者 (@yuki_99_s) October 17, 2018

元々、日本経済のデフレ脱却をスローガンに「ゼロ金利・異次元緩和」によって、日本円は世の中に膨大な量が出回るようになりました。

なんでもそうですが、多くあるものの価値はどんどん下がります。

例えば、

- 世界に1個だけの時計!

- 世界1億人が持っている時計!

だと、②の方が「誰でも持っている」=希少性が低いために価格も連動して低くなりやすい傾向があります。

①老後2000万円問題

②ステルスインフレ

③→金融緩和でこれからますます…?

いつのまにかポテチは100円で買えなくなっているし、同じものでも内容量は少なくなってしまっている。

沈み続けるのが当たり前の環境で生きるなら、沈まないような対抗措置を個人が取らなきゃ、自然と不幸になるだけ😌 https://t.co/j244PXf5ow

— ユート@30代独身ズボリーマン | 貯金200万を仮想通貨バブルで溶かした男 | ほったらかし投資 (@yutoblog4970) December 11, 2020

元々、日本円の価値は下がり続けている。

加えてコロナ禍により、世界の「お金事情」も激変しています。

これから考えられる流れとして、

- コロナ禍で、世界的にお金(ドル・ユーロなど)が大量に刷られている

- 故に、お金自体の価値が希薄化している(インフレ・株バブル)

- で、行き過ぎた金融緩和を抑えるために各国は遅かれ早かれ利上げをする

- 利上げをすれば、お金の価値が再び高まる(回復する)

- でも、日本は長らくゼロ金利状態から抜け出せず、他国のように利上げができる状態ではない

- 利上げにより金利の高い国の通貨の価値は上がり、相対的に金利の低い日本円は価値が下がる

- → 円安(?)

というストーリーを想定してみました。

投資のこと以外ではワタシも「日本円の価値が下がる、ヤバい!」とは思わない生活をしていますが、一方で、投資では「米国株」への投資を重視するスタイルです。

ワタシたちが日本円で株式や投資信託を買っているように、当然、米国人なら米ドルで株式やETFを買っています。

つまり、「米国人が当たり前に米ドルで買っている商品」をワタシも欲しいので、日本円ではなく米ドルがより必要になってきます。

なぜなら、仮に円の価値が相対的に下がり続けてしまえば、「米国株」を買う際の負担がドンドン大きくなっていってしまうからです。

自信があるワケではありませんが、「日本円自体は今後長期的にドルに対して価値を高めていくモノとは思えない」感じなので、ドル購入は続けていこうと思います。

>>>ドルの定期積み立てができるのは住信SBIネット銀行です

4.ビットコイン

仮想通貨ビットコインは、毎月1万円積み立てをしています。

2021年6月からスタートさせ、11月時点でまだ6ヶ月ですが成果が出ました。

- 投資期間:6ヶ月

- 購入額:60,000円

- 評価損益:+17,185円、+28.6%

ワタシはすでに100万円以上の投資をした上でさらに毎月1万円の積み立て投資を継続しています。

ビットコインは、500円など少額で投資できるため、投資初心者にこそオススメできる商品でもあります

5.個別株(日本株)

雰囲気購入したサイバーエージェントですが、またしても雰囲気利確をしてしまいました

ストーリーとして立てていた

-640x327.png)

のいずれでもない段階でのチキン利確です。

緑のベルマーク・ハートマークが想定ストーリー

👍指マークが、実際の売買結果です。

-640x459.png)

まぁ、マイナスにはなっていない(+1,700円)だったので良しとしましょうか…

でも、やっぱり個別株は難しいですね。

今年3回目のチャレンジだったんですが、トータルで約4千円のマイナスです。

1回分の飲み代がなくなりました。

-640x784.jpg)

やってみると「ゲーム感覚」でお金儲けができそうなので楽しいのですが、素人が手を出すものではないかもしれません…。

積み立て投資がおしなべて好調なのと比較すると、なお個別株の難しさが際立ってきます。

個別株で成果を出せるようになるには、ある程度の努力(知識・経験・スキル)が必要なのだと思います。

ワタシが行った短期的な売買は特に、サラリーマンにはあまり向いていない投資対象と言えるでしょう。

30代・独身・ズボラサラリーマンの資産運用実績【2021年11月まとめ】

やっぱり「積み立て投資」が最強

サラリーマンには積み立て投資が最強です。

いろいろな投資商品を買ってみていますが、ワタシのような素人投資家には「積み立て投資が最適解」だと思います

- 本業が忙しく、疲れていても投資ができる(設定させしておけば自動)

- 売買のタイミングを狙わずに済む(価格チャートを見なくて良い、本業に支障が出ない)

- 忘れておけるので心理的ダメージが少ない

- 投資先さえ間違わなければ、長い目で見て利益が出やすい

物理的にも、精神的にも投資をする負担がほとんど無いのは積み立て投資ダケだと思います。

つみたてNISAで適切な投資信託を毎月投資していけば、「老後2,000万円問題」はひとまずクリアです。

左は、一般的な銀行預金の金利0.001%、つまり「30年貯金をし続けた」結果です。

右は、年平均5%の成長を想定した株式投資のつみたて結果です。

そんなバカな!投資だけで2.5倍も差が出るワケないだろ!

1000万の元手が2500万になるなんてありえない!

そう思われても無理はありません。でも、そんな”魔法”のようなことは現実に起きる可能性があります。特に、過去に遡ればこういった想定が夢物語でないことが証明されています。

このことを理解するために最も大事な要素は「複利の効果」です。

この「複利」というのは、かのアインシュタインが絶賛したほど強力なパワーを持っています。

別記事にまとめましたのでよかったら覗いてみてください。

思いが強すぎて長文の記事になってしまったので、「複利」でググるだけでもOKです。

さいごに。

あなたは積み立て投資、してますか?

積み立て投資は、お小遣いレベルからでも充分で、誰でも、いつでもはじめられます。

ワタシと同じような20代、30代のサラリーマンのみなさんには、とにかく少額からでも積み立て投資をはじめていただきたい。

その具体的な方法は「つみたてNISAを楽天証券かSBI証券ではじめる」です。

毎月、何万円もまとまったお金が用意できない!

いきなり投資するのはなんか不安だ…

という人も怖がらないでください。

つみたてNISAは、あなたの財布にあるレベルからスタートできます。

例えば、楽天証券の場合、最低額はなんと「100円」から。

ホラ、あったでしょう?

逆に、

と思ってしまうかもしれませんが、大アリです。

投資をしたことがある

投資をしたことがない

には大きな違いがあります。

それこそ童○と非童○ほどに、それはそれは埋められない差です。

投資童貞を早く卒業して、新しい世界の扉を開きましょう。

かなり変化球気味ですが、「ビットコイン積み立て」もおすすめです。

口座開設や購入するまでの手間・時間がつみたてNISAよりも少なく、スマホだけでもはじめられます。つみたてNISA同様、ビットコインも「500円~」ワンコインからOKです。

先ほど下品な例えを用いてしまいましたが、あなたに伝えたいことは本音です。

投資は

実際にはじめる。

小さくても良いから長く続けるために「つみたて投資」を活用する。

そうすることで時間を味方につけ着実に資産を増やすことができる。

このことは本当に大事。ワタシは身を持って痛いほど理解しました

まとめると、

- 老後の資金問題が心配…「つみたてNISA」で全世界株の投資信託を積み立てる

- 資産運用で少しずつでいいから生活を改善したい/完全な不労所得を得たい…「米国高配当株ETF(VYM・SPYD・HDVのいずれか)」を積み立てる

- あわよくば大儲けするかもしれない資産に賭けてみる…ビットコインを積み立てる

口座開設は無料です。

開設するのには一切リスクが無いですし、とりあえず開設できていれば、仮に気分が変わって投資をしなかったとしても、また気が向いた時にその時にはスムーズに投資をスタートさせることができます。

>>>つみたてNISAをするなら:SBI証券の無料講座開設はコチラ

>>>ビットコイン積み立てなら:コインチェックの無料講座開設はコチラ※スマホでできます

ビットコイン積み立てはおもしろい投資なので別記事でまとめています。

~30代サラリーマンが毎月1万円をビットコインに積み立て投資してみた~

2021年6月からスタートし、約6ヶ月が経過しています

ビットコインは、正直爆益ですよ。