30代・独身・ズボラサラリーマンの資産運用実績

2021年9月末時点の資産運用実績です。

| 当月 | 前月 | 前月差 | |

| 損益(円) | ¥812,284 | ¥990,374 | ¥-178.090 |

| 損益(%) | 14.6% | 21.9% | -7.3% |

前月100万に超接近しましたが、9月は惜しくも世界的な株価の調整により、ご多分に漏れずワタシの資産も約18万の大幅減となりました。

とはいえ、株式投資の期待利回りが3~7%だと考えると14.6%はまだまだ十分すぎるパフォーマンスです。

本音は少し残念な気持ちもありますが、長期運用を前提にした「積み立て投資」が中心なので10月以降もコツコツと続けるのみです。

2021年9月に投資した商品【5点】

先月に実際投資した商品は次の5つです。

- つみたてNISA

- 米国高配当株ETF ※失敗

- 米ドル

- 金

- ビットコイン

5つはすべて「積み立て」による自動購入です。

ワタシは投資初心者や本業を持つサラリーマンには「積み立て投資」を資産を増やす手法として強くオススメしています。

初心者でも未来に大きな成果が期待できる王道的な手法で、「複利」の用語解説で詳しく説明しています。

「積み立て投資」は、最初の設定だけしてしまえば、以後一切の手間がなく、自動で投資を実行してくれるシステムです。

このシステムにより、

- 「投資をし忘れた」

- 「価格が高くなっていて割高に感じたので買わなかった」

- 「資産下落が怖くて商品が買えなかった」

といった、投資の機会損失を防ぐことができます。

また、

毎月○日みたいにタイミングを固定するより、値段の上下に合わせて買えたほうが儲けが大きくなるのでは?

と思うかもしれません。

理論上はそのとおりなのですが、それが実際できるかというと難しい。もしカンタンにできるようなら、みんな投資で億万長者になってますからね。

ましてサラリーマンはもっと難しい。

なぜなら、価格の上下を確認するために常時モニターチェックをし続けると本業に支障がでるからです。

その点「積み立て投資」は一度設定してしまえば、後は極論何もすることがない”ほったらかし投資”ですから、本業の足を引っ張ることはありません。

「積み立て投資」はワタシたちサラリーマンにとって”コスパが良い”便利なツールなのです。

1.つみたてNISA

実験的に3つの投資信託に投資をしています。

| 銘柄 | 成績 | ||

| eMAXIS Slim米国(S&P500) | 134.4% | ||

| SBI先進国株式インデックスファンド | 119.1% | ||

| ひふみプラス | 120.3% | ||

| つみたてNISA計 | 130.8% | ||

前月からー12.8%と大きく減らしましたが、それでもまだトータルで+30.8%と依然素晴らしいパフォーマンスを維持しています。

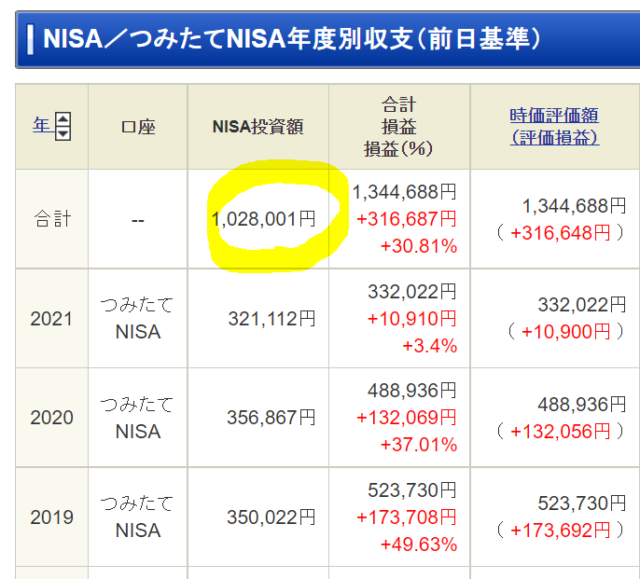

つみたてNISAは老後資金の確保にと思い、はじめて4年目になりました。

ようやく積み立てて来た金額(投資原本)が100万を突破し節目を感じます。

SBI証券の口座情報より

SBI証券の口座情報より

が、つみたてNISAは元々、10年20年、あるいは30年と先の未来のための投資ですから、まだまだ気長に付き合っていこうと思います。

2.米国高配当株ETF

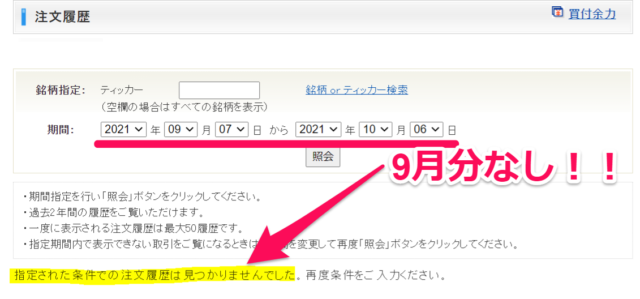

失敗しました。

積み立ての設定をしておいたハズなのに買い付けができていませんでした。

原因は、原資になる米ドルの不足です。

どういうことかちょっと説明すると、

米国株や米国ETFなどの商品を購入するときは「円で買うか」「ドルで買うか」を選択できます。

「円で買う」場合、ドルでしか売ってない商品を自分の円で買おうとするため、SBI証券が間に立って、一度ワタシの円をドルに替えてくれて、ドルで改めて購入するというクッションを置いています。当然、手間賃として手数料がかかり、自分でドルを用意して購入するより若干高く付きます。

手数料を少しでも安く、と思って「円ではなくドルで買う」設定にしていたところ、ドルが足りなくなりました。

元々、ワタシ自身ドルをたくさん持っていたワケではないので足りなくなって当然でした。

今後ですが、「ドルを自分で用意して買う」設定だと

- ドルを維持する

- ドルをSBI証券に入金する

- 足りなくなってないか残高を気にする

これらの手間がコレからかかり続けるのは面倒なので「円で買う設定」に変更します。

気にしていた手数料はそれほど大きくはなさそうですしね。

「配当金」が入りました!

9月は年3回ある配当金が得られる月でした。

2021年9月の配当金まとめ

・VYM(ETF):4,266円

・その他(個別株):379円

トータル:4,745円

株式保有による配当金は完全なる不労所得の一つですから、ワタシ的にはヨダレが垂れちゃうくらい嬉しい収入です。

まだまだ小さい額ですから得られた配当はそのまま次の投資の原資にしていきます。

米国株高配当ETFは「VYM」や「SPYD」がオススメ

ちなみに、定期的に購入してきた商品は「米国高配当株ETF:VYM」です。

このあたり、界隈のインフルエンサー:両学長やこびと株.comさん、あるいは三菱サラリーマン(穂高)さんのブログが詳しいです。ワタシが「VYM」投資をはじめた直接のきっかけは三菱サラリーマンさんでした。

オススメの記事・動画がありますので紹介しておきます。

【全自動】米国ETFをコツコツと定期買付する4つのメリットと具体的方法【資産運用の勝ちパターンの1つ】(両学長)

2020年の配当収入見通し(三菱サラリーマン/穂高唯希さん)

3.米ドル、4.金

米ドル、金はインフレヘッジと円安リスクに備えてと思っていますが、

- 分析にあまり自信がない(言語化できない)

- 投資額があまり大きくない

ので今回は割愛します。

5.ビットコイン

仮想通貨ビットコインは、毎月1万円積み立てをしています。

2021年6月からスタートさせまだ4ヶ月ですが早速成果も出てきています。

- 投資期間:4ヶ月

- 購入額:40,000円

- 評価損益:+7,348円+18.4%

ワタシはすでに100万円以上の投資をした上でさらに毎月1万円の積み立て投資を継続しています。

売却もしました(日本株1、投資信託1)

日本株

また、先月は個別株・投資信託の売却も行いました。

『ウマ娘プリティーダービー』などで有名なサイバーエージェント社です。

一応+6,145円の利益は出てそれ自体は立派だと思いますが、やり方がよくありません。

雰囲気で買って、雰囲気で売ったからです。

次回は、もう少し自分なり根拠を付けた売買にチャレンジしてみようと思います。

投資信託

2018年2月から続けていた投資信託を解約しました。

『鎌倉投信』という投資信託で、利益のためにというより鎌倉投信さんの理念に引かれて応援したい気持ちが強かったです。

元々、ワタシが投資に興味をもったきっかけに『情熱大陸』に出ていた鎌倉投信の創業者のエピソードがあったんです。

30万程度の投資額でしたが、4年近く投資を続け運良く利益も5万円ほど獲得することができました。

- 投資に興味をもたせてくれて

- 投資の本来の目的を教えてくれ

- 利益もいただくおまけ付き

売却(解約)をして縁は切ってしまいましたが、感謝ばかりです。

鎌倉投信さん、ありがとうございました。

30代・独身・ズボラサラリーマンの資産運用実績【2021年9月まとめ】

世界情勢、不穏じゃない?

日本だけでなく世界各国では株式に逆風となりそうな要素が目立ってきました

- 中国:中国恒大集団をきっかけとした不動産バブルの崩壊懸念

- 欧米:テーパリング開始済み

- アメリカ:テーパリングの開始と金利上昇

正直、世界規模過ぎてどうなるのか全然わかりません。

ただこれまでが素人目にも”良すぎた”と思うので、少なくとも調整と言われるような株価の下落は起きると思います。

実際、ワタシが投資している投資信託やETFも大きく価格を下げるかもしれません。

つい8月ぐらいまでは「ウハウハな状態」を維持していましたが、転換点を迎えそうですね。

が、これまでの積み立て投資については特に変わった動きはせず、そのまま投資し続けようと思います。

理由は、価格の上下を予想してもしょうがないと思うからです。

投資は素人で、サラリーマンを本業に持つワタシならなおさらです。自分でタイミングを見て買おうとするとどうしても価格が気になってしまいます。

実際、個別株や仮想通貨をやってみていかに短期売買が難しいかは身に染みてわかりました。

やはり「積み立て投資」は我々投資のビギナーで、あまり時間を掛けられないサラリーマンにはオススメの投資方法だと思います。

初心者が勝ちたいなら、価格を予想して短期の売買をしない

でも長期的で成長が期待できるなら、コツコツ買い集めるべし

暴落チャレンジも考えています

また、個別株などを一部整理して現金を確保しているのはチャレンジも考えているからです。

中長期で成長が期待できる場合、「暴落」はチャンスとも言い換えられます。

見方を変えれば未来で高くなるハズの商品が安くなるバーゲンセールとも取れるのです。

コロナショックのときがまさにそうで、暴落後の快進撃はみなさんもご存知の通りかと思います。

でも、ワタシはあの時なにもできませんでした。ただただ指を加えて見ているだけ。

「怖い」と思ったり「もっと下がるときが買いどきだ」と思ったり、結局何もできずに終わっています。

もし今度どこかで「暴落」が来るのであれば、その中では有望な株・ETFを買い集めることにも挑戦してみようと思います。

とはいえ「積み立て投資」はいつでもスタートして良い

まだ「積み立て投資」をはじめていない人に向けてメッセージです。

初心者が売買のタイミングを狙わない方が良いのと同じで、「積み立て投資」をはじめる時期は見計らわない方が無難です。

きっと

「もっと良いタイミングが来るぞ!と思って眺めていたらいつまでも始められなかった」

となるのがオチです。

長縄跳びでタイミングを合わせられず縄の前で頭をカクカクさせているようなものです。

家電芸人の「買いたいときが買い替え時」よろしく、積み立て投資も思い立ったその日が行動を起こすチャンスだと思います。

積み立て投資、商品は投資の目的に合わせて選ぼう

投資に最善はありません。

あなたにとっての最適を見つけることが一番です。

「積み立て投資」でどの商品を選ぶかは、投資の目的(願望)に沿って選んでみてください。

- 老後の資金問題が心配…つみたてNISAで、「全世界株」の投資信託を積み立てる

- 資産運用で少しずつでいいから生活を改善したい/完全な不労所得を得たい…米国高配当株ETF「VYM」「SPYD」「HDV」のいずれかを積み立てる

- あわよくば大儲けするかもしれない資産に賭けてみる…ビットコインを積み立てる

ワタシと同じ20代30代で独身サラリーマンであれば、多少リスクを負ってもいいと思います。投資資金が毀損して(減る、無くなる)も、スグに生活が困ったりしないでしょうから、リスクがあるけどその分リターンが期待ができる「ビットコイン」に積み立てるのをぜひ検討してみてください。

ただし、ビットコインに限らずすべての投資は投資に使った元の資金が減るリスクがあります。中でもビットコインは特にその価格の上下も大きく、操作を間違えると引き出せなくなる(元の資金がゼロになる)リスクもあります。

ノーリスクな投資ではないので、ご注意ください。

リスクとリターンは表裏一体です。

とはいえ、”貧者の税金”と悪名高い宝くじを買うよりは幾分かマシな投資対象と言えるでしょう。