- 資産運用に興味がある

- 投資をしてみたい

- まだ20代30代である

- 経済的に豊かになりたい

- FIREしたい

そんな人に絶対に知っておいてもらいたいのが「複利」です。

「複利」はスゴい。

「複利」のスゴさを示す、象徴的なエピソードがあります。

「複利」のスゴさとは?

史上最高の頭脳と言われるアインシュタインが「複利」のことをこう説明しています。

「複利は人類最大の発明である」 byアインシュタイン

とても有名な発言のため、大手の金融機関も多くが取り上げています。

20世紀最大の物理学者とも言われるアインシュタインが「人類最大の発明」「宇宙で最も偉大な力」と呼んだものが何かご存知だろうか?

特殊相対性理論? ブラウン運動の理論? 正解は「複利」だというのだ。「複利」は古くはローマ法にも記述が見られる利子の概念で、目新しいものではない。では物理学の常識を次々と覆した天才物理学者が、なぜそれを「人類最大の発明」と呼んだのか。一説によれば、資本主義社会の急成長を見たアインシュタインが、その原動力となる金融の力の象徴として「複利」を引き合いに出したのではないかとも言われる。(注)天才物理学者から見てもそれほどパワフルだった「複利」。それはいったいどういう仕組みなのだろうか。(出所:EL BORDE 野村證券)

アインシュタインは複利を「人類最大の発明」と評した

(出所:みずほ銀行 資産形成サポート「劇的に差がつく複利運用の効果!単利との違いは?」)

「複利」は何がスゴいのか

では、実際「複利」は何が・どうすごいのか?

「複利」は、投資をし続けることで投資した元々のお金以上に利益が乗っかり、合計の資産が資産が大きく膨れ上がる現象のことを言います。

雪だるま式に資産が増える、とイメージするとわかりやすいと思います。

論より証拠。

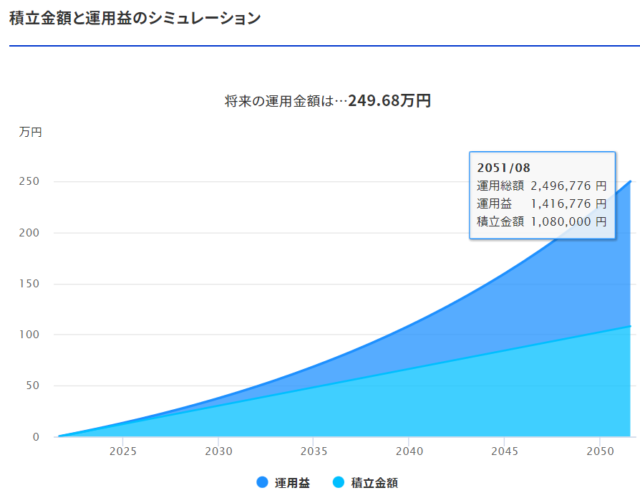

たとえば、毎月3,000円の積み立て投資を30年続けると、「累計108万円投資することに」なりますが、

運用益が+141万円乗っかり、108万の倍以上になる「250万に」なります。

また、この「複利」を活かすポイントは、毎年どれくらいの利益を出せるかどうかです。”年利○%”という言葉を聞いたことがあると思いますが、その部分の数字を引き上げることが重要。

試しに、「複利」を活かして投資を行った場合と、「複利」を知らずに貯金だけを続けた場合での成果を見比べてみましょう。

まずは「貯金」を見てみましょう。

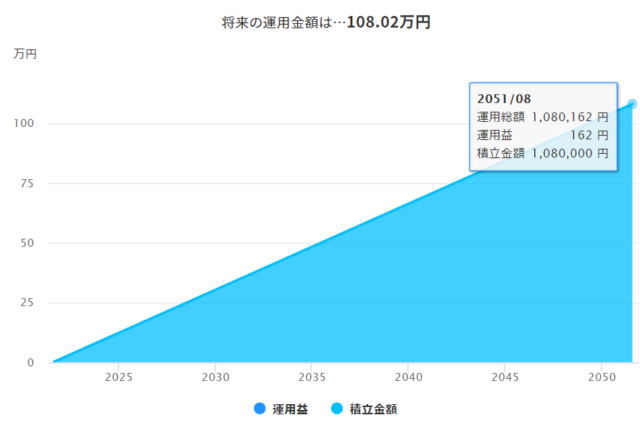

貯金(普通預金)の場合

貯金「普通預金」の金利相場は0.001%です。

-640x145.png)

-640x164.png)

金利0.001%のパフォーマンスで30年投資(貯金)し続けても成果は出ません。

得られる利益は「トータル162円」です。

ペットボトルのジュースを買ったら無くなってしまいます。こどものお小遣いにしかなりませんね。

一方、「投資」はどうでしょう。

投資(株式投資)の場合

「株式投資」の期待運用利回りは5.0%程度あります。あとで紹介しますが、株式の中でも優秀と言われるS&P500種指数の利回りが平均7.0%ですから、5.0%の控えめな想定です。

30年続けるとどうなるでしょうか。

1,416,000円です。利益が百万を超えました。

162円の8,740倍です。

なんだか魔法みたいですが、「貯金」とは別次元の成果です。

いかがでしたでしょうか。

こうして見てみると、貯金だけでなく一定額を株式などの資産に投資することのメリットを感じられたのではないでしょうか。

「複利」は何がスゴいのか【まとめ】

- 5.0%の投資、30年続けると…141.6万円の利益が出て、資産が倍増する

- 0.001%の貯金、30年続けても…162円しか利益が出ず、ジュースしか買えない

【補足】貯金にはメリットもある

誤解が無いように貯金のメリットも確認をしましょう。

貯金をすること自体は堅実ですばらしい資産運用の一手です。

貯金には、ある日突然価値が暴落する、あるいは預け入れ先の銀行が破産して返ってこなくなるなどの損失リスクが低く、普通預金であればスグに引き出し、使うことができるなどメリットがあります。失職や病気、事故に備えた「生活防衛資金」としての一定額の貯金はむしろ推奨されるものです。

一方で、投資・資産運用によって資産を最大化しようと考えた場合、とたんに貯金は悪手に変わってしまいます。それは、株式などの投資による資産効果があまりにも高く、貯金が砂浜の一粒の砂のようにかすんでしまうからです。※その他にも、日本国内で長い間行われた金融緩和により通貨が持つ価値自体が目減りしてしまっています。そのため、お金をお金としてそのまま持つこと(貯金)のリスクも考えるべき事案の一つです

資産運用による成果を目指す場合、

普通預金はゴミ、投資は神

「複利」をどう活かすのか?

-640x427.jpeg)

さて、ではあなたが実際に「複利」の恩恵を受けるには何からはじめれば良いのか?

結論をお伝えすると、

少額でいいから、ひとまず投資をはじめてみること

です。

人類最大の発明である「複利」を味方につけるには、とにかく長い時間投資し続けることが大事。言い換えれば、早くはじめることが重要であるということ。

早くはじめれば早くはじめるほど、その効果・恩恵を実感できる年齢も早く訪れることになります。

実際、ワタシが28歳で投資をはじめて2021年現在33歳ですが、いま一番後悔していることは

「もっと早く複利の効果を知って、投資をはじめていれば良かった」

です。

| 投資を始める年齢 | 25歳 | 30歳 |

| 期間 | 35年 | 30年 |

| 投資額/月 | 3,000円 | |

| トータルの投資額 (3,000円×12ヶ月×○年) |

1,260,000円 | 1,080,000円 |

| ↓↓ | ↓ | ↓ |

| トータルの資産 | 3,408,277円 | 2,496,800円 |

| 利益(円) | 2,148,277円 | 1,416,800円 |

| 利益(%) | 170.5% | 131.2% |

※開始後、60歳まで投資し続けたパフォーマンスを計算

※運用利回り5%で計算

わずか5年の差でも、未来では100万円近くの利益の差を生んでしまっていまうことがわかります。

「複利」は10年単位の長期スパンで効果が出てくるため、早くはじめて、長く続ける

でも「投資」ってリスクもあるんでしょ?なんだか損するのは怖いしな…

そんな疑問を持つ人もいるんじゃないでしょうか。

その気持、すごくわかります。

ワタシも実際投資をはじめて、投資について知識を蓄えていくまで「投資は堅実に生きたい自分の人生には関係ないもの」となんとなく感じていましたから。

投資やリスクが怖いからこそ「少額」

まず、リスクとリターンは表裏一体です。”恩恵”を期待するからには、それ相応のリスクを受け入れる必要があります。

でも、いきなり覚悟しろ!と言われても難しいですよね、わかります。

だからこそ「少額」でやるのです。

初心者が長く続けるコツは「少額」ではじめること

じゃあ実際どれくらいの金額でやればいいの?

というと、ワタシと同じ20代・30代の独身サラリーマンであれば、3,000円~5,000円程度を目安にしてみてください。

自分の生活費の中で、

- ”最悪なくなっても困らない”

- ”価格の上下にあまり興奮しすぎない”

くらいの少なめの金額が目安です。

そんなに少額で意味あるの?

と思うかもしれませんが、あります。

試しにシミュレーションをしてみましょう。

3,000円を35年積み立てるとどうなるか?

3,000円は、月1回の飲み代や、月1回のちょっと豪華な外食をガマンすれば手に入る程度の金額です。

| 投資を始める年齢 | 25歳 |

| 期間 | 35年 |

| 投資額/月 | 3,000円 |

| トータルの投資額 (3,000円×12ヶ月×○年) |

1,260,000 |

| ↓↓ | ↓ |

| トータルの資産 | 3,408,277 |

| 利益(円) | 2,148,277 |

| 利益(%) | 170.5% |

少額だからこそ、はじめやすく続けやすい

逆に、少額じゃないとどうなる?

シミュレーションしてみます。良くないパターンの想定です。

投資は、リスク・リターンと言って、利益が期待できる分、損失を被る可能性があります。仮に、その損失を経験してしまうと”失敗した”というイメージがダメージになって、それ以降に投資・資産運用に対して消極的に、あるいはやらなくなってしまう可能性があります。

ラッキーパンチなら調子に乗ってウキウキできますが、その逆は悲惨ということです。

つまり、投資初心者にとって想定される最悪のパターンは、

- 右も左もわからず勢いで大きな金額の投資をする

- 運悪く、価格が下落し、損出額に耐えきれず投資を止める

- 失敗体験になり、「投資はリスクが怖い」というイメージが付き

- 投資・資産運用をしなくなってしまう

です。

人類最大の発明と言われる「複利」を味方にできるのは、長い期間投資を続けられた人だけでしたね。まだお金にも余裕がなく、投資経験やお金に関する知識が不足している初心者にとって、「投資が怖くなって辞めてしまう」のは最も避けたいこと。

だからこそ、外食1回ガマンすれば確保できる3,000円、5,000円程度を目安にはじめてみてください。

投資・リスクを最大限減らすには「投資の王道」を行く

また、長く続けることは投資のリスク、損が出てしまうかもというリスクを最大限減らす効果もあります。

「投資の王道」を行くことで、リスクを限りなく少なくし、複利の効果を最大化できる

投資の王道と言われるものにはポイントが3つあります。

- 「長期に」

- 「分散しながら」

- 「積み立てる」

です。

「長期・分散・積み立て」とゴロが良いので、口に出して覚えちゃいましょう。

① 長期に

長期の反対は短期の売買です。

短期の売買は、みなさんが知っている「トレーダー」をイメージするとわかりやすいでしょう。

トレーダーはプロですが、われわれは本業がサラリーマンの投資素人です。

素人のワタシたちが、今日買ったものが明日値上がりしてるかな?とか、あるいは来月には半年後には儲けが得られるかな?と短期で売り買いしていくのは、投資の王道から外れてしまいます。

短期で成果を得たい気持ちは重々わかりますが、初心者には難しい方法です。

論より証拠。ワタシが証明です()

| 開始時期 | テーマ | 中身 | 元本 | 評価額 | 成績 |

| 2019年 | 投資信託 | つみたてNISA | ¥1,160,656 | ¥1,662,725 | +43.3% |

| 2021年 | 個別株 | 日米個別株 | ¥290,840 | ¥249,652 | -14.2% |

投資をはじめて4年目になり、投資の王道(つみたて投資)に飽きてきて手を出した個別株ではご覧のありさまです。中途半端にやったせいで損ばかり出しています。

- 長期投資(つみたてNISA・投資信託)…3年で50万の利益

- 短期投資(日米の個別株)…半年未満で4万の損失

本業サラリーマンの投資初心者にとって、確実に成果を出していく方法は、10年、いや15年、20年、30年のスパンで続けられる長期投資が最適なのです。

② 分散しながら

分散の反対は一極集中です。

”任○堂株を買う!ユニ○ロの株ならイケるでしょ!”と株式の中でも一つの銘柄(商品)だけに投資することを指します。

もう一度この表を見てみてください。ワタシが身をもって証明します()

| 開始時期 | テーマ | 中身 | 元本 | 評価額 | 成績 |

| 2019年 | 投資信託 | つみたてNISA | ¥1,160,656 | ¥1,662,725 | +43.3% |

| 2021年 | 個別株 | 日米個別株 | ¥290,840 | ¥249,652 | -14.2% |

「テーマ」という欄に投資信託と個別株という書き方をしました。

個別株は一つの会社の業績などの連動するため、良いこともあれば悪いこともある。価格の変動率が大きいことが特徴で、利益も大きく狙える分、損失も大きくなるリスクを併せもっています。

一方で、個別株などを数十、数百集めた商品を「投資信託」と言い、価格の変動率=ボラティリティを抑えながら投資することができるようになります。

つまり、個別銘柄ではなく投資信託を用いることが最適です。

③ 積み立てる

積み立ての反対はタイミングを見計らって買うです。

これはサラリーマンのみなさんに特に向かない方法です。

そもそも、適切なタイミングを見計らうためには、リサーチのために膨大な時間が掛かります。ワタシたちは「本業」を他に持っていて、片手間でもなんとか投資で利益を得たいと考えていますから、時間を掛けすぎるのは得策とは言えません。

では、どうすればいいかというと、優良株と言われる一握りの投資信託を選んだら、証券会社の「積み立て機能」を使って買い付けを自動化すればいいのです。

投資の王道とは、ズバリ「投資信託の自動つみたて」

ここまで考え方を追ってきましたが、気になるのがで、結局どうすれば?だと思います。

ズバリ、投資信託の自動つみたてです。

長期的に投資をするために、一度設定さえしてしまえば、一切手間がかからないように機能を活用しましょう(=自動つみたて)

対象を分散するために、個別株のような限られた商品ではなく、広く世界に分散された商品(=投資信託)を購入します。

自動つみたて機能は、売買タイミングに悩んだり、リサーチの時間を省いたりとワタシたちサラリーマンにとっては最適な手法になります。

【投資用語コレだけ!】ざっくり「複利」 まとめ

- 複利の効果を得るには、長期で投資を継続することが最重要

- 長期で投資を継続するために、できるだけ早く投資をはじめたい

- 投資の恐怖や、失敗のリスクを抑えるために「少額」ではじめることがベター

- 「長期・つみたて・分散」は投資の王道である

- 初心者には、投資の王道を行く「投資信託」がオススメ

- ネット証券を開設して、自動つみたて機能を使って投資信託に投資しよう

投資する商品としてオススメなものは「長期・分散・積み立て」の投資の王道を初心者でもカンタンに実践できる「投資信託」です。

参考までに、投資信託の中でも、優秀と言われている3つの商品を紹介しておきます。

・『eMAXIS Slim 全世界株式(オール・カントリー)』

これらの商品は次の証券会社で購入することができます。

これから投資・資産運用をはじめようという人は、証券会社の中でも「ネット証券」を開設しておくと何かと便利です。開設まではWEB・書類で完結しますし、実際の投資(取引)も人を介さずスマホでポチッと済みます。

私はSBIも楽天もどちらも使っていますが、この2つがあればその他の証券会社の必要性は皆無だと感じています。

中でも、PCブラウザ、スマホアプリとも見やすく使いやすいため楽天がオススメです。

アインシュタインの『複利は人類最大の発明』という発言を取り上げましたが、この言葉には続きがあります。

「知っている人は複利で稼ぎ、知らない人は利息を払う」

みなさんもココで「複利」について知り、「複利」での稼ぎ方を知りました。

小さいと思われる金額でも、投資をはじめることは未来の利益が期待できる大きな一歩になるでしょう。